주식을 사고팔면 양도소득세는 얼마나 내야 할까요? 소액주주가 상장된 주식을 증권회사를 통해 매매를 한다면 수익이 많더라도 양도차익에 과세되진 않습니다. 하지만 상장회사라 하더라도 대주주 요건에 부합하거나 비상장주식, 해외주식 등은 양도소득세 과세대상이 되고 세율도 달리 적용되므로 이에 대해 정확히 알고 투자할 필요가 있습니다.

▣ 주식 양도소득세 납부대상자

①상장법인 대주주(장내·장외 거래 불문) ②상장법인 소액주주(장외거래) ③비상장법인 주주(한국장외시장을 통해 양도한 중소·중견기업 소액주주 제외)가 보유하던 주식을 양도하는 경우 과세 대상에 해당합니다.

▣ 대주주 판단기준

(1) 대주주의 범위

’23년 1월 1일 이후 양도하는 주식의 경우, 양도일이 속하는 사업연도의 직전 사업연도 종료일 현재 해당 법인에 대한 지분율 또는 시가총액이 아래 요건을 충족한 경우(소득세법 시행령 §157④, ⑤)

(2) 지분율 계산 시 합산기준

▶ 상장법인

① 최대주주인 경우 : 본인과 기타 주주(4촌 이내 혈족, 3촌 이내 인척, 배우자, 친생자로서 입양된 자 및 그 배우자와 직계비속, 경영지배관계 법인, 주주 1인이 '민법'에 따라 인지한 혼인 외 출생자의 생부나 생모)의 지분을 합산해 판단

② 최대주주가 아닌 경우 : 본인 지분만으로 판단

▶ 비상장법인

① 최대주주인 경우 : 본인과 기타주주(4촌 이내 혈족, 3촌 이내 인척, 배우자, 친생자로서 입양된 자 및 그 배우자와 직계비속, 경영지배관계 법인, 주주 1인이 '민법'에 따라 인지한 혼인 외 출생자의 생부나 생모)의 지분을 합산해 판단

② 최대주주가 아닌 경우 : 배우자와 직계존·비속, 경영지배관계 법인 주식 합산

▣ 주식 양도소득세 신고기한

- 해당 주식이 특정주식 및 부동산과다보유법인주식 등 기타 자산에 해당하는 경우 양도일이 속하는 달의 말일부터 2개월까지 신고해야 한다.

- 국외주식과 파생상품의 경우에는 다음 해 5월 확정신고 기간에 신고해야 한다.

▣ 주식양도 관련 세금

① 양도소득세

| 구분 | 세율 | ||

| 대주주* | 중소기업 외 | 1년 미만 보유 | 30% |

| 1년 이상 보유 | 과세표준 3억 초과 : 25% (누진공제 1,500만 원) 과세표준 3억 이하 : 20% |

||

| 중소기업 | |||

| 대주주 외 소액주주 |

중소기업 외 | 20% | |

| 중소기업 | 10% | ||

② 지방소득세는 양도소득세의 10%

③ 증권거래세 : 코스피·코스닥 시장은 양도 금액의 0.2%, 코넥스 시장 0.1%, 장외시장 0.35%

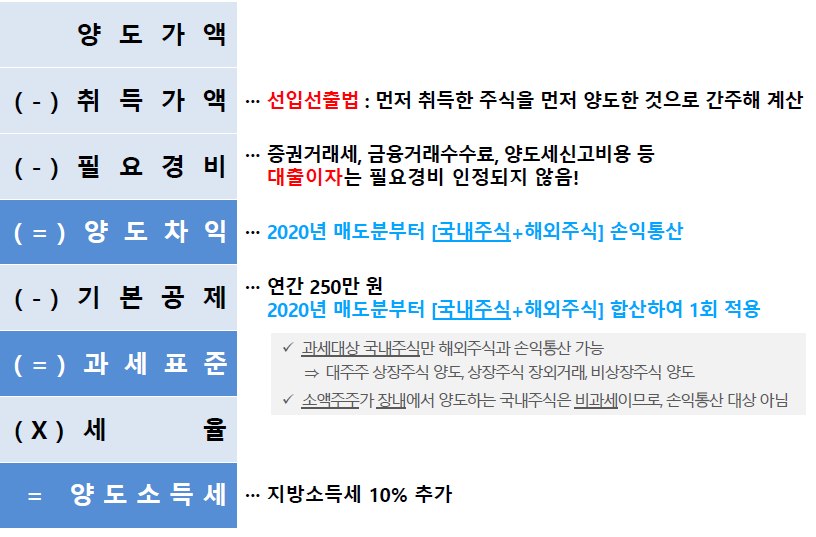

▣ 주식 양도소득세 계산 구조

'유용한 세무정보 > 주식과 세금' 카테고리의 다른 글

| 금융투자소득세(금투세) 폐지 (2) | 2024.12.11 |

|---|